TCFD提言への取り組み

ローソングループ(以下、グループ)は、グループ理念「私たちは“みんなと暮らすマチ”を幸せにします。」の実現を目指し、豊かな地球の恵みを次世代へ引き継ぐため、常に自然環境及び地域社会に配慮した事業活動を行うとともに、地域社会との共生と持続可能な発展に向けて積極的に行動することを「ローソングループ環境方針」※1の基本理念として掲げています。

また、グループの重点課題(マテリアリティ)※2を決定する上で、年々激化する気候変動問題についても非常に重要な項目の一つとしてとらえており、グループの中核会社である株式会社ローソン(以下、当社)は2020年4月に「TCFD(気候関連財務情報開示タスクフォース)」※3に賛同し、TCFDが推奨する「ガバナンス」「戦略」「リスク管理」「指標及び目標」に基づき、気候変動がグループの事業に与える財務影響の分析を進めるとともに、情報の開示を進めることにいたしました。

- 「ローソングループ環境方針」についてはこちらへ

- 「ローソンにおける重点課題」についてはこちらへ

- TCFDとは、G20の要請を受け、金融安定理事会(各国の金融関連省庁及び中央銀行からなる国際金融に関する監督業務を行う機関)により、気候関連の情報開示及び金融機関の対応をどのように行うかを検討するために設立された「気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)」を指します。 TCFDは2017年6月に最終報告書を公表し、企業等に対し、気候変動関連リスク、及び機会に関する情報の開示を推奨しています。

ガバナンス

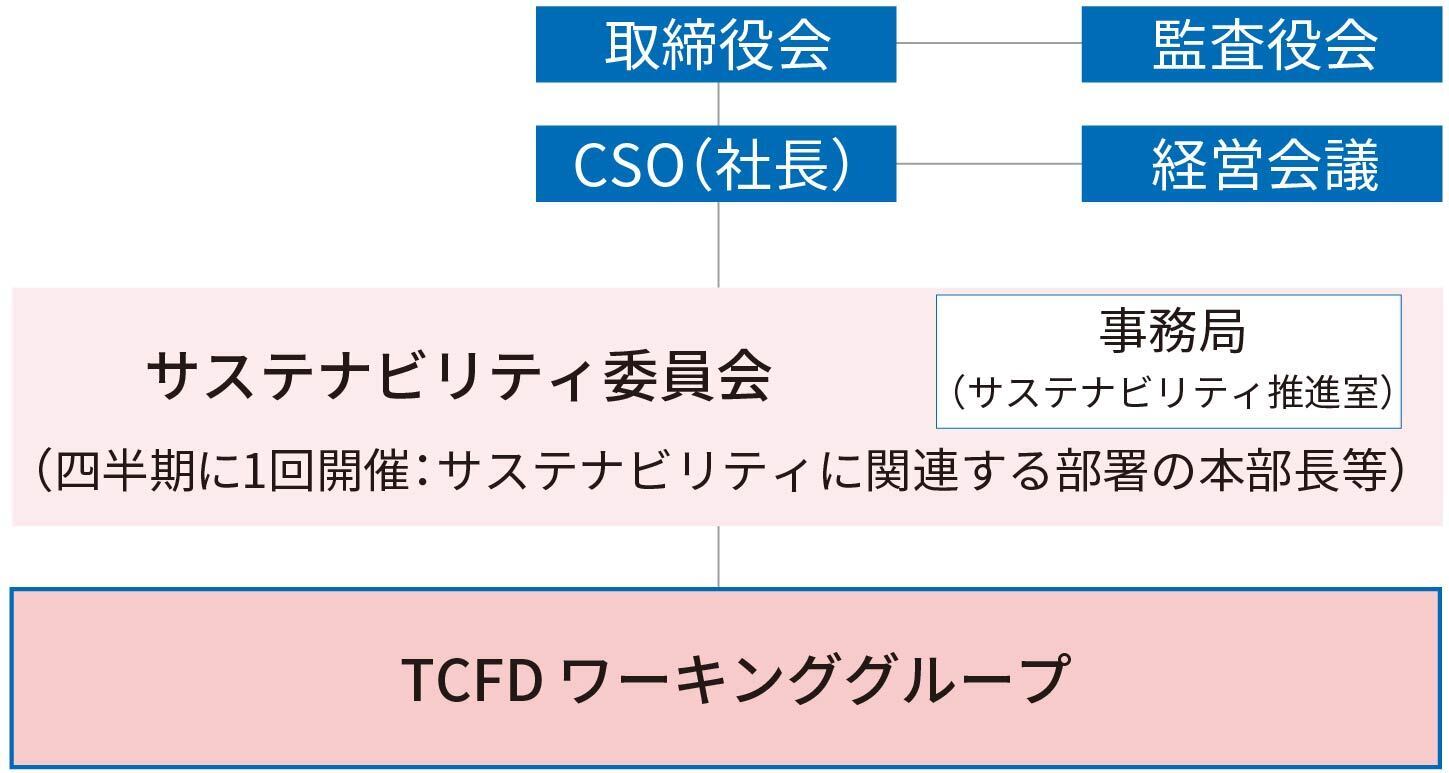

当社は事業活動を通じて持続可能な社会の実現を目指し、2019年3月に代表取締役社長の直轄組織として経営幹部役員及びサステナビリティに関連する部署の本部長等 が出席する「サステナビリティ委員会」(年4回開催、2025年3月から名称変更)を立ち上げました。同委員会では、“地球(マチ)への優しさ“を実現するため、「脱炭素社会への持続可能な環境保全活動」に取り組むことを宣言しています。そして、目標(KPI)の達成を目指して実施計画の策定と進捗管理を進め、定期的に取締役会に気候変動問題などの取り組み状況を報告しています。

サステナビリティ委員会の配下には気候変動関連の情報開示を進めるワーキンググループを設置し、事業戦略を担う部署や経理、IRを担当する部署などのメンバーで、TCFDが推奨する「ガバナンス」「戦略」「リスク管理」「指標及び目標」に関する情報の開示を進めることにいたしました。ワーキンググループにおいては気候に関するリスクと機会を分析するとともに、事業戦略への影響を把握して事業戦略の見直しや気候変動の緩和や適応につながるさまざまな対策を検討するとともに、情報開示を推進しています。

2021年3月1日からは、CSO(チーフ・サステナビリティ・オフィサー:最高サステナビリティ責任者)を設置し、代表取締役社長がこの任に就いており、事業活動におけるGHG(Greenhouse Gas:温室効果ガス)排出量削減への取り組みをはじめとした環境問題に関する取り組みをいっそう強化しています。

- ワーキンググループの役割

-

- 気候変動に関するリスクと機会の分析

- 事業戦略への影響把握

- 気候変動の緩和や適応につながる対策の検討

- 気候変動関連の取り組みに関する情報開示

戦略

-

(1)リスク及び機会の特定

当社では、CRO(最高コンプライアンス・リスクマネジメント責任者)のもと、全社横断型のコンプライアンス・リスク管理委員会会議を設置し、その委員会会議において毎年リスクを洗い出し、リスクシナリオを作成しています。また、作成されたそれぞれのリスクシナリオを「影響度」と「発生頻度」で評価し、財務状況、経営成績及びキャッシュ・フローの状況、戦略面に重大な影響を及ぼすものを重要リスクとし、気候変動に関するリスクを主要なリスクの一つとして特定しています。

気候変動リスクについては、GHG排出に関する規制等の脱炭素経済への「移行」に関するリスクと、気象災害の激甚化等の気候変動による「物理的」変化への「適応」に関するリスクが考えられ、それらは、グループの業績及び財務状況に影響を及ぼす可能性があります。

当社では、これらのリスクや機会による影響の発現時期並びに簡易的なシナリオ分析に基づく財務への影響度を評価しています。

気候変動に関する主なリスク・機会

- 発現・実現時期

- 短期:

- 3年未満

- 中期:

- 3年以上10年未満

- 長期:

- 10年以上

- 財務への影響度

- 大:

- 100億円以上

- 中:

- 100億円未満20億円以上

- 小:

- 20億円未満

主なリスク・機会 発現・実現時期 財務への影響度 移行リスク 炭素価格の導入・引き上げ

GHG排出規制強化炭素価格の導入による店舗運営コストの増加 中期 大 炭素価格の導入による原材料調達コストや製造コストの増加 中期 大 フロン規制強化 店舗におけるノンフロン設備等への投資コストの増加 中期 中 プラスチック規制強化 プラスチック規制に対応した代替原材料の調達コストの増加 中期 中 電力価格の上昇 電力価格の上昇によるエネルギーコストの増加 中期 中 電力価格の上昇による原材料調達コストや製造コストの増加 中期 中 消費者のライフスタイル、好みの変化 環境配慮への遅れによるブランドイメージの低下 中期 中 ガソリン車規制強化 営業用車両や配送車両のEV化 長期 小 投資家の選好の変化 環境配慮への遅れによるレピュテーション低下から株価が低下 中期 大 物理的リスク 気象災害の激甚化 店舗の浸水等による被害、休業による売上の減少 短期 大 平均気温上昇 店舗、配送センターなどにおける電気使用量の増加 長期 中 機会 炭素価格の導入・引き上げ サプライヤーにおける業務プロセス・設備の効率化による原材料調達コストの減少 中期 中 物流の効率化による輸送コストの減少 中期 中 再生可能エネルギーの技術開発 低コスト化した太陽光発電設備の導入によるエネルギーコストの減少 長期 中 消費者のライフスタイル、好みの変化 環境配慮型商品・サービスの開発による売上の増加 中期 中 省エネ技術の普及 店舗の省エネルギー化によるエネルギーコストの減少 中期 大 社会の食品ロスへの意識の高まり 食品ロス削減による原材料調達コストの減少 中期 中 食品ロス削減による廃棄物処理コストの減少 中期 中 プラスチック規制強化 プラスチック規制に対応したカトラリー等の配布減少 中期 小 平均気温上昇 気温上昇による顧客の嗜好の変化に合わせた商品・サービスの開発による売上の増加 短期 小 - 発現・実現時期

-

(2)シナリオ分析

グループ全体を対象としてリスク・機会の事業への影響について、分析の対象を以下のように設定してシナリオ分析を進めています。また、事業規模が順次拡大している海外コンビニエンスストア事業等グループ会社を分析の対象に今後追加する予定です。

対象事業 国内コンビニエンスストア事業(ローソン、ナチュラルローソン店舗) 対象範囲 自社及びフランチャイズ店舗約14,000店舗 対象期間 2030年、2050年 分析テーマ - ①炭素価格の導入による店舗運営コストの増加

- ②気象災害の激甚化による店舗への影響

- ③環境配慮型商品の売上高の増加

参照した主な外部シナリオ - IEA WEO 2019 SDS・STEPS(2℃)、CPS(4℃)

- IEA WEO 2022 NZE(1.5℃)、APS(2℃)、STEPS(4℃)

- IPCC第5次評価報告書 RCP2.6(2℃)、RCP8.5(4℃)

- IPCC第6次評価報告書 SSP1-2.6(2℃)、SSP5-8.5(4℃)

-

①炭素価格の導入による店舗運営コストの増加

上記で分析対象とした自社及びフランチャイズ店舗においては、現状の当社のGHG排出量の大半は電力に由来すると認識しています。今後、気候変動の緩和に向けた規制強化が行われ、排出量に対して炭素価格が導入された場合、当社の電力調達に際しての追加のコストとなりえます。このため、当社の将来に向けた削減努力も含めた電気使用量と調達する電力のCO2排出係数や電力価格の状況によって財務影響度は大きく左右される可能性があります。

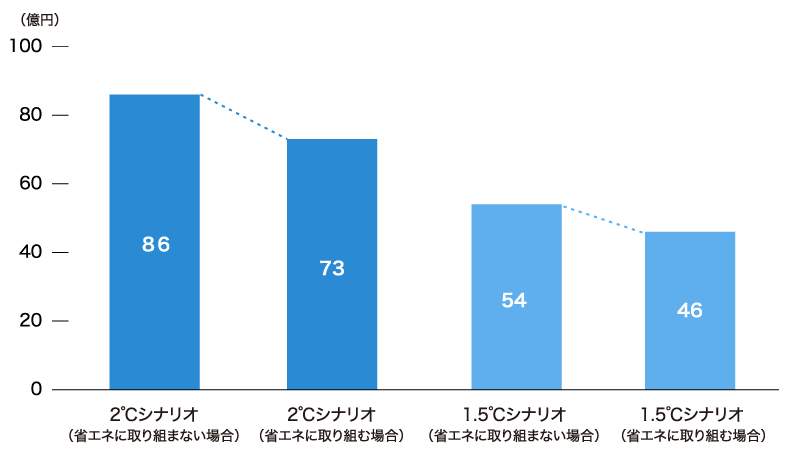

そこで、当社が重点課題として実施している電気使用量削減の取り組みを行った場合において、将来の気温上昇シナリオ(1.5℃、2℃、4℃)に基づいた今後の炭素価格が当社の操業コストに与える影響についてのシナリオ分析を行いました。

その結果、当社が省エネに取り組んだ場合、省エネに取り組まない場合に比べて炭素価格の負担を小さくできるだけでなく、電気料金も大幅に削減することができるため、2030年の財務的影響は相当程度抑えられることが見込まれます。当社は今後も冷蔵・冷凍ショーケースへのガラス・アクリル扉の設置やノンフロン冷媒機器の導入などにより電気使用量の削減を図る店舗を新店の標準とすることを目指すなど、省エネの取り組みを進めてまいります。2030年における炭素価格による財務影響

炭素価格はIEA WEO2022で示されている2030年時点での価格を使用し2℃シナリオの場合は$135、1.5℃シナリオの場合は$140として試算。

なお、今回の見直しに使用したIEA WEO 2022のシナリオにおいては、日本における電力セクターの排出係数が2050年にかけて大幅に低減する見込みとなっているため、本分析においては2050年における炭素価格や再生可能エネルギーの調達による財務影響は限定的となる結果になりました。しかしながら、これは当社を含め世の中全体が脱炭素化に向けた取り組みを進める結果であると理解しており、当社においても太陽光発電設備の導入店舗数を増やすなど、再生可能エネルギーの導入をはじめとした脱炭素化に向けた取り組みを積極的に進めてまいります。

-

②気象災害の激甚化による店舗への影響

グループとして、大規模な災害に備えることはもちろん、災害が発生したときには「マチのライフライン」としての役割を果たすために、FC加盟店・本部従業員の安否や被害状況を確認し、お取引先さまの商品供給状況の把握など、迅速に各種の災害対策を講じて被害店舗の早期復旧、営業再開(継続)を目指しています。

現在は、災害発生時にも営業継続と早期復旧ができる強い店舗網を構築していくことを目標に、気象災害の激甚化による店舗への影響評価を進めており、国内店舗の浸水リスクのスクリーニングを洪水及び高潮について実施し、それぞれA(高リスク)~E(低リスク)の5段階のグレードを付与しました。なお、スクリーニングの実施においては、浸水想定区域に含まれない店舗についても地形条件等に基づく潜在的な浸水リスクを評価し、グレードを付与しました。また、気候変動による洪水浸水被害の増加に伴う財務影響額として、店舗復旧費用増加額、及び復旧期間中の売上減少額のそれぞれの期待値を2030年、2050年について試算しました。

分析の結果、気象災害の激甚化により浸水リスクは増加するものの、2050年までは、2℃シナリオ、4℃シナリオのいずれにおいても洪水及び高潮による浸水被害の増加による財務影響は限定的であることがわかりました。

一例として、当社の店舗が多く所在する関東地域において一級河川※4が氾濫した場合、復旧費用及び店舗の休業による売上減少額を合わせて2℃シナリオでは2030年までの累計で約25億円、2050年までの累計で約97億円という結果になりました。- 荒川、多摩川、江戸川、中川・綾瀬川、相模川、富士川、神流川、烏川、渡良瀬川、鬼怒川、那珂川、久慈川、小貝川、利根川(霞ヶ浦は除く)

- 本分析で使用した主な外部情報等

-

- 国土交通省「地点別浸水シミュレーション検索システム」(浸水ナビ)、「重ねるハザードマップ」

- 都道府県が公開する高潮浸水想定区域図

- WRI Aqueduct Floods Hazard Maps

- IPCC AR6 Climate Change 2021: The Physical Science Basis

- IPCC Working Group 1 Interactive Atlas

- Yukiko Hirabayashi et al. (2013). Global flood risk under climate change. Nature Climate Change, 3(9), 816-821.

【洪水発生の将来変化に伴う店舗復旧費用増加額の試算結果】

(評価対象:関東地方の一級河川の付近に所在する店舗)(単位:億円)

店舗復旧費用増加額 2℃シナリオ(RCP2.6) 4℃シナリオ(RCP8.5) 2030年 2050年 2030年 2050年 単年 2.1 2.4 2.2 2.9 累計※5 15.5 60.7 15.8 67.5 - 2023年からの累計

【洪水発生の将来変化に伴う復旧期間中の売上減少額の試算結果】

(評価対象:関東地方の一級河川の付近に所在する店舗)(単位:億円)

休業期間中の売上減少額 2℃シナリオ(RCP2.6) 4℃シナリオ(RCP8.5) 2030年 2050年 2030年 2050年 単年 1.3 1.4 1.3 1.7 累計※6 9.2 35.9 9.4 39.8 - 2023年からの累計

これらの分析結果に基づいて、BCP (事業継続計画)の見直しや災害対策マニュアルの整備、従業員を対象に研修や訓練を実施して店舗の営業継続を図るとともに、事業戦略や財務への影響を把握し、事業戦略の見直しや気候変動への適応につながるさまざまな対策を実施しています※7。また、台風や豪雨、豪雪による災害発生が見込まれる場合には、事前に災害対策本部を立ち上げ、計画休業を取り入れるなどして、お客さまや従業員の安全確保に努めています。

- 店舗の営業継続のための取り組み例

-

- ハザードマップをもとにした避難場所の把握

- 店舗被害を迅速に連携しサポートする災害情報地図システムの導入

- 水害を受けた場合に電気系統を確保するための店舗設備に伴う工事方法の見直し

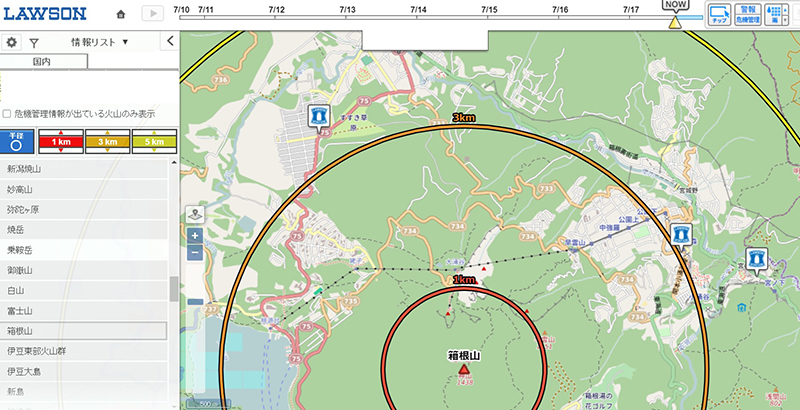

災害情報地図システム

-

③環境配慮型商品による売上高の増加

当社は、脱炭素化や食品ロス・プラスチック使用量の削減などの環境負荷を低減する取り組みを進めるなかで、マチの変化、お客さまのニーズの変化に対応するとともに、社会課題の解決に取り組んでいます。昨今のお客さまの環境志向の高まりという変化に対応し、環境に配慮した商品販売の機会を最大限に拡大すべく、今後いっそう新たな商品・サービスの開発とともに環境保全に資する施策を策定してまいりたいと考えています。

その一例として、持続可能な認証商品の開発・販売の取り組みの一環で、レインフォレスト・アライアンス認証農園産のコーヒー豆のみ※8を使用した店内淹れたてコーヒーサービス「MACHI café」や、森林認証材を使用したペーパーカップや紙パックの飲料を販売しています※9。これらの環境配慮型商品が脱炭素経済への移行に際し、一定の販売拡大機会を得ることができるか、シナリオ分析を行いました。

分析に当たっては、将来のお客さまにおける環境志向の変化を捉え、当社販売商品に対する需要への影響を推計するために、「環境配慮型商品に対する年代別の購買層割合」の変化という要素をもとに、環境配慮型商品の売上高の変動を検討しました。

脱炭素化に向かう社会においては、環境配慮型商品の購買層が時間の経過とともに増加することが考えられます。

当社の展開する環境配慮型商品は、脱炭素化社会において環境志向の高いお客さまに対して一定の訴求力があり、購買層の割合が増加し、当該商品の売上増加の機会を得られるものと考えられます。環境配慮型商品の売上高の状況

脱炭素社会 2030年 2050年 +65億円程度 +194億円程度 本シナリオ分析の結果、脱炭素化に向かう社会の中で、当社は環境に配慮した商品の開発・提供などの取り組みを通じてサステナブルな社会に貢献しつつ、お客さまの環境志向の高まりに適切に対応していくことで、環境配慮型商品の売上を増加させていきたいと考えています。

- モカブレンドは対象外

- 「持続可能な認証商品の開発・販売」についてはこちらへ

-

(3)分析結果を踏まえた今後の方針・取り組み

このたび、当社では気候変動に関するリスクと機会を洗い出すとともに、2℃シナリオ及び4℃シナリオを中心に、事業への影響の分析を実施いたしました。今後さらに内容の充実を進めるように努めてまいります。

また、昨今の世界における気候変動問題に対する機運の高まりを受け、気候変動に関わる政策や法規制の制定等、世界及び日本の動きも大きく、かつ素早く変化してくるものと思われます。このような状況のもと、事業戦略の見直しや気候変動の緩和及び適応に資する対策を進めていくためにも、分析の精度を上げるように努めてまいります。そして、その分析結果を開示することにより、ステークホルダーの皆さまの要請にお応えしてまいります。

リスク管理

当社では、組織目標の達成に影響する要因をリスクとして特定し、組織目標の達成を阻害するリスクが顕在化する可能性及び顕在化した場合の影響を最小化し、組織目標の達成に資するリスクによる機会の最大化を図る活動を実施しています。また、リスクの顕在化により、事業の中断、損失の発生等の緊急事態・危機になり得るまたはそれらを引き起こし得る状況が発生した際には、その影響を最小限にとどめるとともに、万一危機的状況に陥った場合においても、その状況から早急に脱し正常状態への回復を図るための活動を実施しています。当社ではリスク管理を統括する部署を設置し、リスク管理を推進しています。リスク管理統括部署がリスク管理に関連する規程を定めたうえ、平常時におけるグループ横断的な事前予防体制を整備しています。また、各部署において事業目的と関連した経営に重大な影響を及ぼすリスクを識別し、当該リスクが生じる可能性及びリスクがもたらす影響の大きさを分析し、重点的に対策を講じるべきリスクかどうかを評価してリスクの特性に合わせた対応を実施しています。なお、その分析・評価の結果、及び対応方法等は、経営会議等にて報告され、経営に重要な影響を及ぼす可能性があると認識している主要なリスクに関して対応を議論しています。特に重要な業務執行においては、取締役会、経営会議等での意思決定に際して、当該事案に係るリスクを洗い出し、そのリスクへの対応策を事前に確認、議論の上で決議、執行しています。

当社は、グループにおけるリスクが生じる可能性及びリスクがもたらす影響の大きさを分析・評価し、損害規模等の影響度、及び近年の動向を踏まえた発生頻度をもとに評価を行っており、全社リスクマップとして可視化を行っています。特定したリスクに対しては、発生頻度や影響度合いによる分析・評価の結果を踏まえ、重要度に応じた対応を協議し、それらリスクの回避、低減や付保による移転等の対応方法を策定しています。

気候関連リスクについては経営戦略リスクの主要なリスクの一つとしてとらえており、リスクが顕在化、または将来新たに生じる可能性、及びリスクがもたらす影響の大きさを分析・評価し、事業への影響度の評価を行っています。そして、リスクの重要度に応じた対応を協議し、リスクの回避、低減や付保による移転等の対応方法を策定しています。

指標及び目標

当社は、社会課題・情勢等に鑑み、当社の創立50周年に当たる2025年及びSDGsの目標年である2030年をターゲットに、社会環境面に関わる目標(KPI)を設定し、達成に向けて取り組んでいます。さらに、脱炭素社会の形成及びSDGsが目指す姿に貢献すべく、環境ビジョン「Lawson Blue Challenge 2050! ~“青い地球”を維持するために!~」としてより高い目標(CO2排出量削減、食品ロス削減、プラスチック使用量削減)にチャレンジしています。